Vergütung von Heilpraktikern (GebüH)

Heilpraktiker sind weder Ärzte noch Psychotherapeuten, sondern bilden einen eigenständigen Berufszweig. Sie dürfen in einem bestimmten Rahmen medizinische und psychotherapeutische Leistungen erbringen.

Mehr Informationen zur Ausbildung und zu den Tätigkeitsfeldern von Heilpraktikern finden Sie hier.

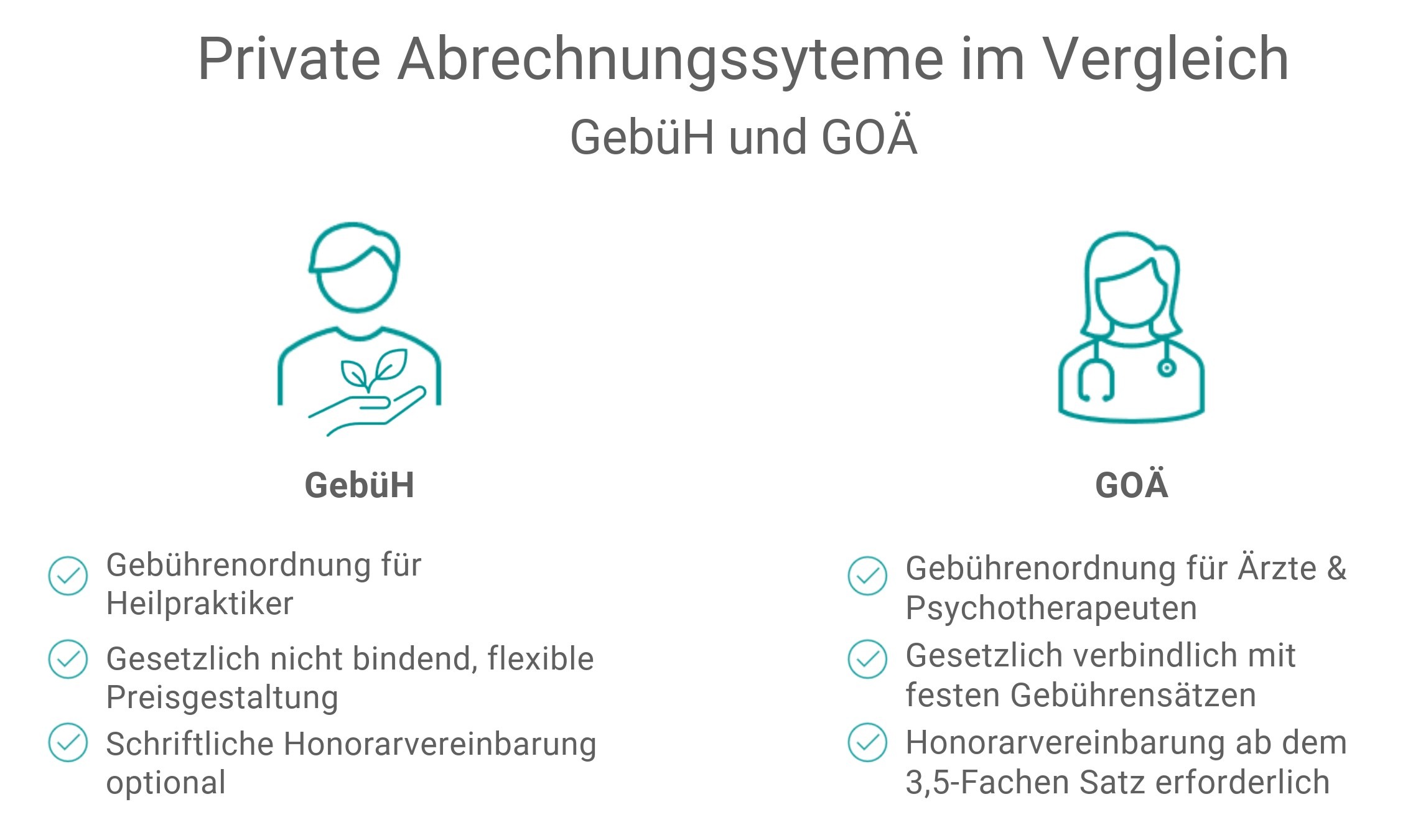

Die Gebührenordnung für Heilpraktiker (GebüH) ist ein Leistungs- und Gebührenkatalog für Behandlungen, die durch Heilpraktiker erbracht werden. Sie gilt ausschließlich für Heilpraktiker und ist rechtlich nicht verbindlich. Vielmehr stellt sie eine freiwillige Empfehlung dar, die als Orientierung für die Honorarhöhe dient.

Die Behandlung durch einen Heilpraktiker zahlen Patientinnen und Patienten in der Regel selbst, denn gesetzliche Krankenkassen übernehmen eine medizinische oder psychotherapeutische Behandlung durch Heilpraktiker meist nicht. In einigen Fällen beteiligen sich gesetzliche Krankenversicherungen jedoch mit einem geringen Zuschuss.

Heilpraktiker sind nicht an die GebüH gebunden und dürfen ihre Preise frei festlegen. Werden Leistungen erbracht, die nicht in der GebüH aufgeführt sind oder die dort empfohlenen Beträge überschreiten, kann vor Beginn der Behandlung eine individuelle Honorarvereinbarung getroffen werden.

Eine schriftliche Honorarvereinbarung vor Behandlungsbeginn ist zwar sinnvoll, aber nicht verpflichtend. Heilpraktiker sind jedoch dazu verpflichtet, den Patienten transparent über die Kosten der Behandlung aufzuklären.

Die GebüH wurde 1985 vom Fachverband Deutscher Heilpraktiker erstellt. Kritisiert wird heute, dass die dort aufgeführten Honorare veraltet und heute nicht mehr kostendeckend seien. Viele Heilpraktiker berechnen daher höhere Honorare.

Heilpraktikerleistungen sind von der Umsatzsteuer befreit, sofern sie einem medizinischen oder therapeutischen Zweck dienen. Behandlungen, die nicht medizinisch notwendig sind (z. B. kosmetische Behandlungen), sind hingegen umsatzsteuerpflichtig.

Eine Übersicht der wichtigsten Heilpraktikerleistungen in der Psychotherapie finden Sie hier.

Kostenerstattung einer Heilpraktikerbehandlung durch die private Krankenversicherung

Gesetzliche Krankenversicherungen übernehmen die Kosten einer Heilpraktikerbehandlung in der Regel nicht. Bei privaten Krankenversicherungen ist eine Kostenübernahme, abhängig vom gewählten Tarif, möglich. Günstige Tarife decken die Heilpraktikerbehandlung häufig nicht ab, während bei teureren Tarifen oft eine (Teil-)Erstattung möglich ist.

In der Versicherungspolice sind die Bedingungen für die Kostenerstattung bei Heilpraktikerleistungen festgelegt. Beispielsweise kann ein jährlicher Höchstbetrag definiert sein (z. B. 1000€ pro Jahr) oder die private Krankenversicherung erstattet einen bestimmten Prozentsatz der Behandlungskosten.

Private Krankenversicherungen und Zusatzversicherungen erstatten jedoch häufig nur die Beträge, die in der GebüH vorgesehen sind. Die Differenz zum tatsächlichen Honorar müssen Patientinnen und Patienten in vielen Fällen selbst tragen.

Kostenerstattung einer Heilpraktikerbehandlung durch eine Heilpraktikerzusatzversicherung

Gesetzlich Versicherte können eine Heilpraktikerzusatzversicherung abschließen, um die Kosten für Heilpraktikerleistungen ganz oder teilweise erstattet zu bekommen. Auch hier gibt es verschiedene Modelle und Erstattungsbedingungen.

Privatversicherte können keine Zusatzversicherung abschließen, da Zusatzversicherungen nur für Mitglieder der gesetzlichen Krankenversicherung vorgesehen sind. Enthält ein PKV-Tarif keine Heilpraktikerbehandlungen, so besteht jedoch die Möglichkeit, den Tarif zu wechseln.